Nội dung chính

Các phương pháp chữa sổ kế toán

Các trường hợp sai sót phát hiện trong việc ghi sổ kế toán phải được sửa chữa đảm bảo nguyên tắc cơ bản không được làm mất số sai. Việc sửa sổ kế toán có thể thực hiện theo các phương pháp chữa sổ kế toán được kế toán NGỌC LAN thể hiện trong bài viết sau:

>>>Xem thêm: Các quy tắc cơ bản về kế toán

1. Phương pháp cải chính

Áp dụng trong trường hợp số ghi sai được phát hiện sớm chưa ảnh hưởng đến số tổng cộng và không sai quan hệ đối ứng tài khoản. Trong các trường hợp này kế toán chữa sổ kế toán như sau:

+ Gạch ngang giữa số sai bằng một nét mực đỏ

+ Viết lại số đúng bằng mực thường ở phía trên số sai.

Kế toán trưởng và người chữa sổ kế toán phải ký xác nhận việc chữa sổ.

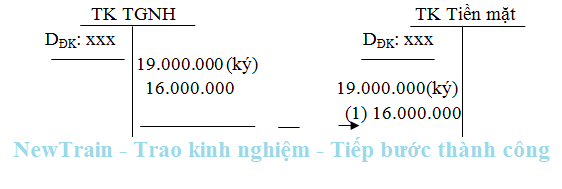

Ví dụ: Rút tiền gửi Ngân hàng về quỹ tiền mặt: 19.000.000đ, kế toán đã ghi sổ kế toán:

Nợ TK 111 – Tiền mặt: 16.000.000đ

Có TK 112 – Tiền gửi Ngân hàng: 16.000.000đ

Việc chữa sổ kế toán được thể hiện trên tài khoản kế toán như sau:

2. Phương pháp sửa sổ kế toán ghi bổ sung (ghi tăng)

Phương pháp này được áp dụng trong các trường hợp sau:

+ Số ghi sai nhỏ hơn số đúng và phát hiện sau khi cộng sổ nhưng không sai quan hệ đối ứng tài khoản (định khoản kế toán đúng).

+ Bỏ sót nghiệp vụ kinh tế phát sinh ngoài sổ kế toán và phát hiện sau khi đã cộng sổ.

Trong trường hợp này kế toán chữa sổ như sau: Kế toán lập định khoản kế toán theo đúng nội dung kinh tế của nghiệp vụ kinh tế đã phát sinh, số tiền được ghi là số chênh lệch giữa số đúng và số sai hoặc số đã bị bỏ sót để ghi sổ kế toán và sau đó tổng cộng lại sổ kế toán.

Ví dụ: Mua nguyên liệu, vật liệu đã nhập kho, DN chưa trả tiền cho người bán: 15.840.000đ.

Kế toán đã ghi sổ kế toán như sau và đã cộng sổ kế toán:

Nợ TK 152 – Nguyên vật liệu: 15.480.000

Có TK 331 – Phải trả người bán: 15.480.000

Kế toán cần ghi sổ bổ sung số tiền chênh lệch thiếu như sau:

Nợ TK 152 – Nguyên vật liệu: 360.000

Có TK 331 – Phải trả người bán: 360.000

SỔ NHẬT KÝ CHUNG

| Ngày tháng ghi sổ | Chứng từ | Diễn giải | Đã ghi sổ cái | Số hiệu tài khoản | Số phát sinh | ||

| Số | Ngày | Nợ | Có | ||||

| Tháng 1/2015 | |||||||

| 12/1/15 | PN25 | 12/1 | Nhập kho nguyên liệu, vật liệu | X

X |

152

331 |

15.480.000 |

15.480.000 |

| … | |||||||

| Cộng | |||||||

| 31/1/15 | ĐC PN25 | Nhập kho nguyên liệu, vật liệu | X

X |

152

331 |

360.000 |

360.000 |

|

3. Phương pháp sửa sổ kế toán ghi số âm (ghi giảm):

Dùng để điều chỉnh số tiền đã ghi trên sổ kế toán, bằng cách ghi bằng mực đỏ hoặc ghi bằng mực thường nhưng phải ghi trong ngoặc đơn (xxx) trong các tình huống sai sót sau:

– Trường hợp số tiền đã ghi trên sổ (Số sai) lớn hơn số tiền phản ánh trên chứng từ ( Số đúng) mà không thể sửa bằng phương pháp cải chính.

– Trường hợp ghi trùng nghiệp vụ kinh tế: Cùng một chứng từ kế toán nhưng được phản ánh trùng vào sổ kế toán và sai sót phát hiện sau khi cộng sổ kế toán.

– Trường hợp ghi sai quan hệ đối ứng.

Trong trường hợp kế toán ghi sổ đúng quan hệ đối ứng tài khoản hoặc ghi trùng nghiệp vụ kinh tế, kế toán phải lập “Chứng từ ghi sổ đính chính” và được kế toán trưởng hoặc phụ trách kế toán ký xác nhận. Kế toán lập lại định khoản trên, số tiền ghi thừa hoặc ghi trùng được viết lại bằng mực đỏ hoặc ghi bằng mực thường nhưng ghi trong ngoặc đơn (xxx) để xoá bỏ số đã ghi sai.

Ví dụ: Theo Giấy báo Có số 000023, Doanh nghiệp nhận tiền gửi Ngân hàng do khách hàng trả nợ: 56.000.000đ.

Kế toán đã ghi sổ như sau:

Nợ TK 112 – Tiền gửi Ngân hàng: 65.000.000đ

Có TK 131 – Phải thu của khách hàng: 65.000.000đ

Sau khi cộng sổ kế toán, kế toán phát hiện số tiền ghi sai lớn hơn số tiền ghi trên chứng từ kế toán và đã lập chứng từ kế toán bổ sung sau đó ghi sổ kế toán như sau:

Nợ TK 112 – Tiền gửi Ngân hàng: (9.000.000đ)

Có TK 131 – Phải thu của khách hàng: (9.000.000đ)

SỔ NHẬT KÝ CHUNG

| Ngày tháng ghi sổ | Chứng từ | Diễn giải | Đã ghi sổ cái | Số hiệu tài khoản | Số Phát sinh | ||

| Số | Ngày | Nợ | Có | ||||

| Tháng 3/2015 | |||||||

| 12/3/15 | BC23 | 12/3 | Khách hàng trả nợ | X

X |

112

131 |

65.000.000 |

65.000.000 |

| … | |||||||

| Cộng | |||||||

| 31/3 | ĐC BC23 | 31/3 | Khách hàng trả nợ | X

X |

112

131 |

(9.000.000) |

(9.000.000) |

* Trường hợp kế toán ghi trùng nghiệp vụ trên thì trong định khoản kế toán, số tiền ghi đỏ hoặc ghi trong ngoặc đơn bằng số tiền đã ghi trùng.

* Trong trường hợp ghi sai quan hệ đối ứng, kế toán phải lặp lại định khoản kế toán đã ghi sai và số tiền ghi bằng mực đỏ hoặc ghi trong ngoặc đơn để huỷ bỏ bút toán đã ghi sai sau đó lập định khoản kế toán đúng, số tiền ghi bằng mực thường.

Ví dụ: Khách hàng chuyển tiền gửi Ngân hàng trả nợ cho đơn vị: 56.000.000đ

Kế toán đã ghi sổ kế toán:

Nợ TK 111 – Tiền mặt: 56.000.000đ

Có TK 131 – Phải thu của KH: 56.000.000đ

Sau khi đã cộng sổ kế toán đã phát hiện được sai sót trên và đã chữa sổ như sau:

– Huỷ bỏ bút toán đã ghi sai bằng cách lập lại định khoản sai số tiền đã ghi bằng mực đỏ hoặc ghi trong ngoặc đơn (xxx).

Nợ TK 111 – Tiền mặt: (56.000.000đ)

Có TK 131 – Phải thu của KH: (56.000.000đ)

– Lập định khoản kế toán đúng nội dung kinh tế của nghiệp vụ kinh tế đã phát sinh.

Nợ TK 112 – TGNH: 56.000.000đ

Có TK 131 – Phải thu của KH: 56.000.000đ

Trên đây là các phương pháp sửa sổ kế toán bạn nên biết khi thực hiện nghiệp vụ. Để nắm rõ hơn các kiến thức cơ bản và được hỗ trợ chuyên môn tốt nhất các bạn có thể đăng kí tham gia khóa học kế toán tổng hợp online tại trung tâm của chúng tôi.

>>> Xem thêm: Ý nghĩ tiền lương và các khoản phải trích theo tiền lương

Mọi thắc mắc các bạn xin để lại comment bên dưới bài viết hoặc liên hệ trực tiếp với Trung tâm đào tạo NGỌC LAN theo thông tin sau:

Trung tâm đào tạo NGỌC LAN

Hotline: 098.721.8822

Fanpage: Kế Toán NGỌC LAN – Địa Chỉ Số 1 Về Đào Tạo Kế Toán Thực Tế

Email: daotao.newtrain@gmail.com

Trung tâm đào tạo NGỌC LAN chúc các bạn thành công!